Giải bài tập Toán lớp 8 Hoạt động thực hành và trải nghiệm Chủ đề 1: Quản lí tài chính cá nhân

1. Phần chuẩn bị

Hoạt động 1 trang 53 Toán 8 Tập 1: Giáo viên thực hiện nhiệm vụ sau:

Lời giải:

a) Mỗi học sinh lập kế hoạch chi tiêu cho gia đình khác nhau. Giả sử một gia đình có 5 triệu đồng để chi tiêu trong vòng một tuần.

Chẳng hạn:

Chi tiêu hợp lí thì nên đặt chi tiêu vào những khoản ưu tiên, cần thiết và có một khoản tiết kiệm:

• Các khoản chi tiêu cho học tập của các con, dịch vụ y tế và chăm sóc sức khỏe chiếm khoảng 30%;

• Các nhu cầu thiết yếu nên chiếm khoảng 30%;

• Chi tiêu cho mua sắm cá nhân nên chiếm khoảng 20%;

• Khoản tiết kiệm nên chiếm khoảng 20%.

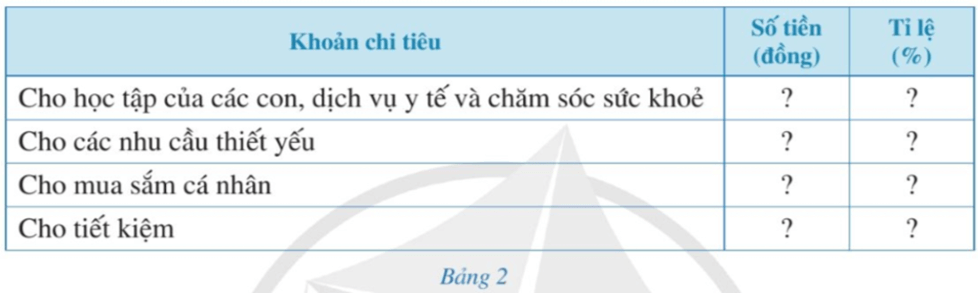

Ta lập kế hoạch chi tiêu cho gia đình như sau:

|

Khoản chi tiêu |

Số tiền (đồng) |

Tỉ lệ (%) |

|

Cho học tập của các con, dịch vụ y tế và chăm sóc sức khỏe |

1,5 triệu |

30% |

|

Cho các nhu cầu thiết yếu |

1,5 triệu |

30% |

|

Cho mua sắm cá nhân |

1 triệu |

20% |

|

Cho tiết kiệm |

1 triệu |

20% |

b) Mỗi nghiên cứu một số hình thức vay nợ ngân hàng (hoặc mua sản phẩm theo hình thức trả góp) của một số ngân hàng (hoặc doanh nghiệp) cụ thể qua trang web của những tổ chức.

Hiện nay, ngân hàng trong và ngoài nước có khá nhiều hình thức cho vay vốn như: vay tín chấp, vay thấu chi, vay trả góp… Tùy theo mục đích sử dụng của cá nhân mà bản thân bạn sẽ chọn hình thức vay nào phù hợp với bản thân mình. Các hình thức vay vốn phổ biến hiện nay:

•Vay tín chấp

Là hình thức vay không cần tài sản đảm bảo, dựa hoàn toàn trên uy tín của người vay. Hình thức vay này phù hợp với cá nhân với những nhu cầu nhỏ như mua sắm, vui chơi giải trí… Lãi suất khá cao, thời gian vay tối đa là 60 tháng.

•Vay thấu chi

Đây là hình thức vay cho khách hàng cá nhân khi có nhu cầu sử dụng vượt số tiền hiện có trong tài khoản thanh toán của cá nhân. Hạn mức được cấp chỉ gấp 5 lần lương. Hồ sơ yêu cầu có chứng thực về khoản thu nhập cố định mỗi tháng.

•Vay trả góp

Là hình thức cho vay mà tiền lãi và gốc mỗi tháng bằng nhau. Tùy thuộc nhu cầu cũng như khả năng trả nợ của mỗi khách hàng mà có thời hạn cũng như hạn mức trả vay khác nhau.

•Vay thế chấp

Là hình thức vay truyền thống của ngân hàng, theo hình thức vay này phải có tài sản đảm bảo mới được vay. Hạn mức vay khá cao lên đến 80% giá trị tài sản cầm cố. Lãi suất phù hợp với khoản vay. Thời hạn vay kéo dài lên đến 25 năm theo nhu cầu người vay. Hình thức vay này phù hợp cho cả cá nhân và doanh nghiệp. Lưu ý quan trọng khi vay thế chấp là các khoản phí đi kèm như phí trả chậm hay phí trả trước hạn…

2. Phần thực hiện:

Chia lớp thành các nhóm, mỗi nhóm có từ 3 đến 5 học sinh. Sau đó, thực hiện các hoạt động sau đây.

2. Phần thực hiện

Lời giải:

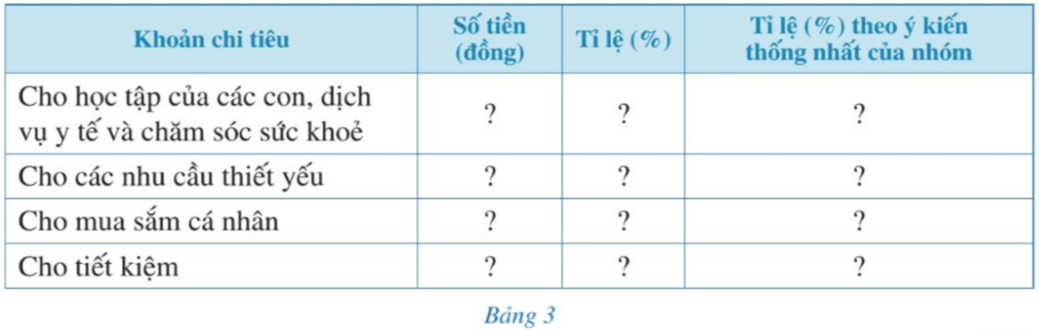

Chi tiêu hợp lí thì nên đặt chi tiêu vào những khoản ưu tiên, cần thiết và có một khoản tiết kiệm:

• Các khoản chi tiêu cho học tập của các con, dịch vụ y tế và chăm sóc sức khỏe chiếm khoảng 30%;

• Các nhu cầu thiết yếu nên chiếm khoảng 30%;

• Chi tiêu cho mua sắm cá nhân nên chiếm khoảng 20%;

• Khoản tiết kiệm nên chiếm khoảng 20%.

Từ đó mỗi thành viên trong nhóm và những ý kiến thống nhất sau khi thảo luận.

Sau đó, tiến hành lập bảng thống kê các khoản chi tiêu của gia đình trên trong vòng một tuần theo mẫu như ở Bảng 3.

- Xác định số tiền vay nợ và thời gian vay;

Sau đó, báo cáo kết quả kế hoạch giả định về vay nợ ngân hàng của nhóm theo mẫu sau:

2. Tổng số tiền ngân hàng cho vay một lần:

3. Thời gian cho vay (tính từ ngày nhận được khoản tiền vay trên):

4. Lãi suất cho vay (không thay đổi trong suốt thời hạn hợp đồng):

5. Số tiền phải trả lãi mỗi tháng:

6. Số tiền phải trả nợ gốc mỗi tháng:

7. Tổng số tiền mỗi tháng phải trả cho mỗi ngân hàng:

Lời giải:

Tùy theo nhu cầu đặt ra, ta lập kế hoạch giả định về vay nợ ngân hàng khác nhau.

Sau đó, báo cáo kết quả kế hoạch giả định về vay nợ ngân hàng của nhóm theo mẫu sau:

Chẳng hạn: Ta lập kế hoạch giả định về vay nợ ngân hàng như sau:

1. Tên ngân hàng: Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV).

2. Tổng số tiền ngân hàng cho vay một lần: 30 000 0000 đồng.

3. Thời gian cho vay (tính từ ngày nhận được khoản tiền vay trên): 12 tháng.

4. Lãi suất cho vay (không thay đổi trong suốt thời hạn hợp đồng): 11,9%.

5. Số tiền phải trả lãi mỗi tháng: (30 000 0000 . 11,9%) : 12 = 297 500 (đồng).

6. Số tiền phải trả nợ gốc mỗi tháng: 30 000 000 : 12 = 2 500 000 (đồng).

7. Tổng số tiền mỗi tháng phải trả cho mỗi ngân hàng:

2 500 000 + 297 500 = 2 797 500 (đồng).

3. Phần tổng kết

Hoạt động 4 trang 54 Toán 8 Tập 1: Làm việc chung cả lớp để thực hiện các nhiệm vụ sau:

- Các nhóm báo cáo kết quả của nhóm. Từ đó, cả lớp góp ý cho phương án của mỗi nhóm.

- Tổng kết và rút kinh nghiệm.

Lời giải:

Học sinh tự thực hành

Xem thêm các bài giải SGK Toán lớp 8 Cánh Diều hay, chi tiết khác:

Bài 3: Phép nhân, phép chia phân thức đại số

Chủ đề 1: Quản lí tài chính cá nhân

Bài 2: Mặt phẳng tọa độ. Đồ thị của hàm số