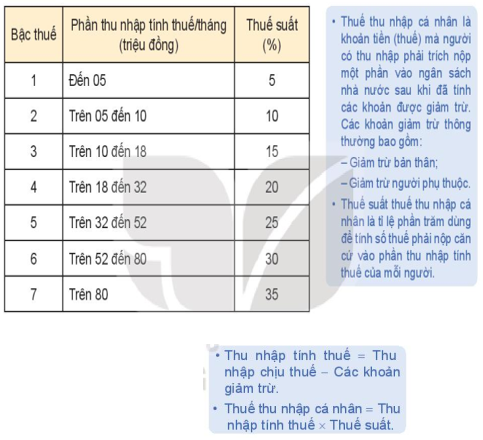

Thuế suất biểu lũy tiến từng phần được phân loại chi tiết trong bảng sau:

272

19/04/2023

HĐ 3 trang 95 Toán 10 Tập 1: Thuế suất biểu lũy tiến từng phần được phân loại chi tiết trong bảng sau:

a) Hãy lập công thức hàm số bậc nhất mô tả sự phụ thuộc của thuế thu nhập cá nhân vào phần thu nhập tính thuế/tháng với mức thu nhập tính thuế/tháng không quá 5 triệu đồng và vẽ đồ thị hàm số này.

b) Hãy lập công thức hàm số bậc nhất mô tả sự phụ thuộc của thuế thu nhập cá nhân vào phần thu nhập tính thuế/tháng trên 5 triệu đồng và không quá 10 triệu đồng. Vẽ đồ thị hàm số này.

c) Anh Nam làm việc ở một ngân hàng với mức thu nhập chịu thuế đều đặn là 28 triệu đồng/tháng và có một người phụ thuộc (một con nhỏ dưới 18 tuổi). Hãy giúp anh Nam tính số thuế thu nhập cá nhân mà anh phải nộp trong một năm, biết rằng các khoản giảm trừ được tính bao gồm giảm trừ bản thân cho anh Nam (11 triệu đồng/tháng) và giảm trừ người phụ thuộc (4,4 triệu đồng/tháng cho mỗi người phụ thuộc).

Trả lời

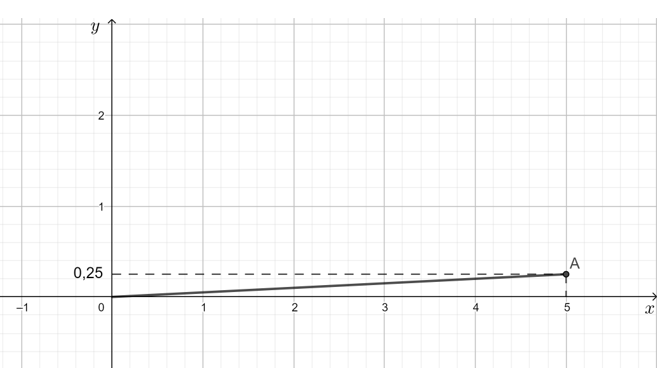

a) Gọi x (triệu đồng) là thu nhập tính thuế và y (triệu đồng) là số tiền thuế thu nhập cá nhân (tính theo tháng).

Theo bài ra ta có: 0 ≤ x ≤ 5.

Khi đó thuế thu nhập cá nhân = phần thu nhập tính thuế × Thuế suất = 5%.x

Vậy ta có hàm số: y = 0,05x.

Vẽ đồ thị hàm số: y = 0,05x trên đoạn [0; 5].

Đồ thị hàm số y = 0,05x là đoạn thẳng đi qua hai điểm O(0; 0) và A(5; 0,25).

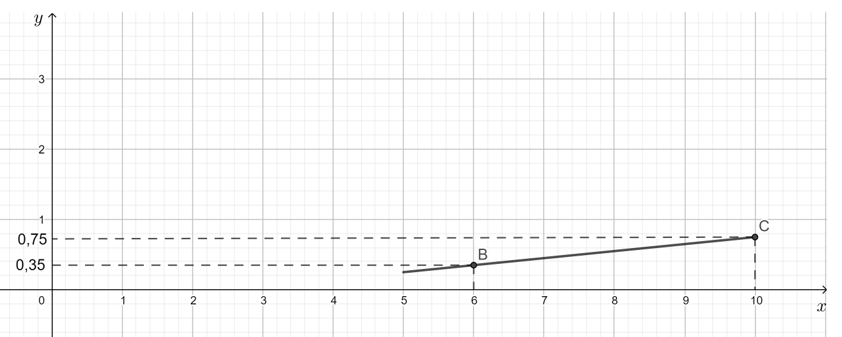

b) Phần thu nhập tính thuế/tháng trên 5 triệu đồng và không quá 10 triệu đồng nên 5 < x ≤ 10.

Số tiền thuế thu nhập cá nhân phải nộp ở bậc 1 là:

5 . 5% = 5 . 0,05 = 0,25 (triệu đồng).

Số tiền thuế thu nhập cá nhân phải nộp ở bậc 2 là:

(x – 5) . 10% = 0,1x – 0,5 (triệu đồng).

Do đó, tổng số tiền thuế thu nhập cá nhân trong trường hợp này là:

y = 0,25 + 0,1x – 0,5 = 0,1x – 0,25 (triệu đồng).

Vậy ta có hàm số: y = 0,1x – 0,25.

Vẽ đồ thị hàm số: y = 0,1x – 0,25 trên nửa khoảng (5; 10].

|

x

|

6

|

10

|

|

y = 0,1x – 0,25

|

0,35

|

0,75

|

Đồ thị hàm số y = 0,1x – 0,25 là đường thẳng đi qua hai điểm B(6; 0,35) và C(10; 0,75) và lấy trên nửa khoảng (5; 10] (là đoạn thẳng như hình vẽ dưới).

c) Ta có: Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ.

Anh Nam có mức thu nhập chịu thuế đều đặn 28 triệu đồng/tháng, anh Nam có 2 khoản giảm trừ là: giảm trừ bản thân (11 triệu đồng), giảm trừ người phụ thuộc là một con nhỏ dưới 18 tuổi (4,4 triệu đồng).

Do đó, thu nhập tính thuế của anh Nam phải trả trong một tháng là

28 – 11 – 4,4 = 12,6 (triệu đồng).

Do 10 < 12,6 < 18 nên số tiền thuế trả qua 3 bậc.

Ta tính số tiền thuế thu nhập cá nhân anh Nam phải trả trong 1 tháng:

+ Bậc 1: Thu nhập tính thuế đến 05 triệu đồng, thuế suất 5%:

5 . 5% = 0,25 (triệu đồng).

+ Bậc 2: Thu nhập tính thuế trên 05 triệu đồng đến 10 triệu đồng, thuế suất 10%:

(10 – 5) . 10% = 0,5 (triệu đồng).

+ Bậc 3: Thu nhập tính thuế trên 10 triệu đồng đến 18 triệu đồng, thuế suất 15%:

(12,6 – 10) . 15% = 0,39 (triệu đồng).

Thuế thu nhập cá nhân trong một tháng của anh Nam là:

0,25 + 0,5 + 0,39 = 1,14 (triệu đồng).

Khi đó thuế thu nhập cá nhân của anh Nam phải nộp trong một năm là:

1,14 . 12 = 13,68 (triệu đồng) = 13 680 000 (đồng).

Vậy tổng thuế thu nhập cá nhân của anh Nam phải nộp trong một năm là 13 680 000 đồng.